요청하신 LG이노텍의 최근 실적, 지배구조 및 향후 가치 분석 결과입니다. (2026년 5월 최신 데이터 기준) 📈

1. 최근 3년 실적 추이 (매출 및 영업이익)

LG이노텍은 아이폰 등 전방 산업의 수요 변화 속에서도 매출 외형을 지속적으로 확장해왔습니다. 📊

구분 2023년 (연간) 2024년 (연간) 2025년 (연간)

매출액 20조 6,053억 21조 2,008억 21조 8,996억

영업이익 8,308억 7,060억 6,650억

매출: 매년 역대 최대치를 경신하며 외형 성장을 지속하고 있습니다. ✅

영업이익: 2024~2025년은 전방 산업(전기차, 디스플레이) 수요 부진과 광학 사업 경쟁 심화로 수익성이 다소 주춤했으나, 2026년 1분기 영업이익이 전년 대비 약 60~90% 급증하며 강력한 턴어라운드를 시작했습니다. 🚀

2. 기업 지분 지배구조

LG이노텍은 LG그룹 내 IT 부품 핵심 계열사로서 안정적인 지배구조를 갖추고 있습니다. 🏛️

최대주주: LG전자 (40.79%) - 확고한 경영권을 행사하고 있습니다.

주요주주: 국민연금공단 (약 8.63%~9.9%)

외국인 지분율: 약 31~32% 내외 (2026년 3월 기준)

특이사항: 최근 배당 성향을 2030년까지 20%로 확대하겠다는 중장기 주주 환원 정책을 발표하여 친주주 경영을 강화하고 있습니다. 💰

3. 향후 기업 가치 분석

2026년 현재, LG이노텍은 '아이폰 의존도 탈피'와 '신성장 동력 확보'라는 두 마리 토끼를 잡으며 재평가(Re-rating) 단계에 진입했습니다. ✨

광학솔루션의 진화: 단순 스마트폰 카메라를 넘어 자율주행용 센싱 솔루션과 휴머노이드 로봇용 카메라 공급이 본격화되고 있습니다. (Tesla 및 글로벌 로봇 기업 협업 강화) 🤖

반도체 기판(FC-BGA)의 비상: AI 서버 및 반도체 수요 폭증에 따라 고부가 기판 사업의 이익 기여도가 2026년 20% 중반대까지 상승할 것으로 보입니다. 칩 제조사와 직접 연결되는 핵심 공급망을 확보했습니다. 💎

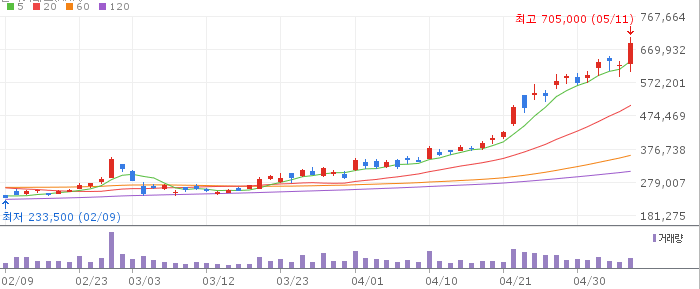

목표 주가 상향: 증권가에서는 2026년 영업이익이 8,500억~1조 원 수준에 육박할 것으로 보고 있으며, 이에 따라 목표 주가를 최고 68만 원까지 상향 조정하는 움직임이 나타나고 있습니다. 📈

애플의 온디바이스 AI 확산과 폴디드 줌(Folded Zoom) 채택 확대가 LG이노텍의 수익성에 미치는 실질적 영향 분석입니다. 🍏✨

1. 고화소 폴디드 줌 채택률 상승과 이익률 개선

평균판매단가(ASP) 상승: 폴디드 줌은 일반 망원 카메라 모듈보다 가격이 2~3배 높습니다. 2026년형 아이폰 시리즈에서 프로 라인업뿐만 아니라 일반 모델까지 채택 범위가 넓어지면서, 광학솔루션 사업부의 전체 ASP를 최소 15~20% 끌어올리는 효과를 내고 있습니다. 💰

공정 수율 안정화: 초기 생산 단계에서의 비용 부담을 지나, 현재는 고난도 액추에이터 공정 수율이 90% 이상 확보되었습니다. 이는 매출 증대와 동시에 영업이익률(OPM)을 기존 3~4%대에서 5~7%대로 개선하는 핵심 동력이 되고 있습니다. 🛠️

2. 온디바이스 AI 교체 수요의 낙수효과

하드웨어 스펙 경쟁 재점화: 온디바이스 AI 기능 구현을 위해 고성능 프로세서뿐만 아니라 시각 정보를 처리하는 고화소 카메라(48MP 이상)와 3D 센싱 모듈(ToF)의 중요성이 커졌습니다. AI 연산에 최적화된 고화질 데이터 공급이 필수적이기 때문입니다. 📸

슈퍼 사이클 진입: AI 기능을 경험하려는 사용자들의 교체 주기가 앞당겨지면서, LG이노텍의 출하량은 전년 대비 약 10~15% 증가할 것으로 분석됩니다. 대당 이익(ASP) 상승과 판매량(Q) 증가가 동시에 일어나는 '골디락스' 구간에 진입했습니다. 📈

3. 결론적 실적 전망

온디바이스 AI 확산은 단순히 판매 대수만 늘리는 것이 아니라, LG이노텍이 독점적 지위를 가진 고부가 부품(액추에이터, 프리즘 등)의 비중을 높입니다. 💎

이로 인해 2026년 하반기 광학솔루션 부문의 영업이익은 과거 대비 약 2,000억 원 이상의 추가 이익을 창출할 것으로 보이며, 이는 전사 영업이익 1조 원 시대를 여는 결정적 열쇠가 될 것입니다. 🔑🚀

💡본 포스트는 AI의 도움을 받아 작성했습니다. 최대한 사실을 적도록 지시했으나 그렇지 못한 경우도 있으니 유의하십시오. 투자는 개인의 판단으로 하셔야 되며 투자 손실의 책임은 개인에게 있습니다.😊

'주식 종목 분석' 카테고리의 다른 글

| 엔비디아가 찜한 광반도체 대장주 ‘광전자’, 2연상 그 이상의 폭발적 전망은? (0) | 2026.05.11 |

|---|---|

| 일진홀딩스 주가 전망, 자회사 대박 호재와 차트 바닥권 탈출 신호 포착! (2026년 업데이트) (0) | 2026.05.11 |

| 대한광통신, 바닥 찍고 '광속' 반등할까? AI 데이터센터 수혜 핵심 분석 (0) | 2026.05.11 |

| 삼아알미늄, 2026년 ‘증설의 마법’ 시작! 적자 탈출과 북미발 퀀텀 점프 전망은? (0) | 2026.05.11 |

| DB하이텍, 지금 안 사면 후회할까? ‘8인치 파운드리’의 반격과 2026년 주가 전망 총정리 (0) | 2026.05.11 |